- 全部

Notice: Undefined variable: topfid in /www/wwwroot/gzjs1688.com/cache/template/f531/036a/56d939ac0e481cc3adab.html on line 127

必一体育sport

025-52657056电话:025-52657056

传真:025-52657058

邮箱:info@www.gzjs1688.com

国内光电行业概况及竞争状况分析

2日,福建三安集团有限公司发布公告,公司拟发行2012年度第一期短期融资券,其募集说明书对公司所处的光电行业进行了分析。

自从GaN基蓝光、白光LED的技术问世以来,LED技术直接引发并推动了白光照明技术的新科技。近些年来,随着制造成本的下降和发光效率、光衰等技术瓶颈的突破,LED在照明市场的优势日趋明显。目前全球初步形成以亚洲、北美、欧洲三大区域为中心的半导体照明产业布局。美、日企业在外延片、芯片技术、设备制造等方面具有垄断优势,欧洲企业则在应用技术领域拥有突出优势。日本是全球LED产业的最大生产国,约占全球50%的市场份额;中国LED产业份额约占17%,仅次于日本,领先于韩国、欧洲及美国。我国LED产业整体从事上游高端业务量占比较低,大部分企业集中在中下游的中低端市场,产品盈利率和附加价值都较低,但2003年以来快速发展,已覆盖外延、芯片、封装、应用产品等上下游产业链,“一头沉”的状态正在发生改变发展势头迅猛。

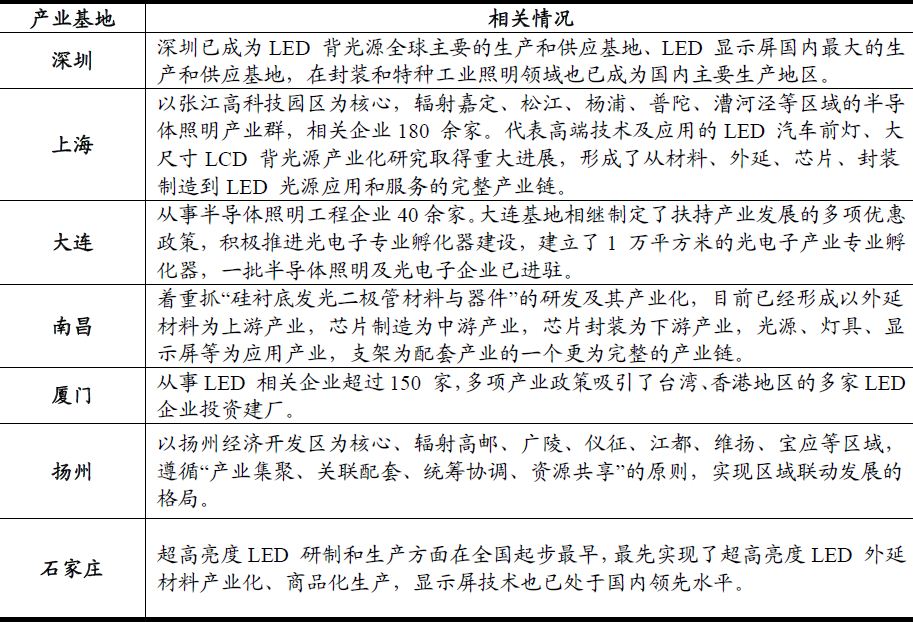

从产能上看,2011年全球LED总产值达166亿美元,较2010年增长2.6%。从区域情况看,2011年中国LED产业在政府的支持下较2010年增长了26%。目前全国从事LED产业的企业有3000多家,分布于外延片、芯片、封装及应用各个环节。由于LED产业具有较强的产业聚集效应,目前全国85%以上的LED生产企业集中于上海、南昌、大连、厦门、石家庄、深圳、扬州七个产业基地。

从产品结构上看,在新兴应用市场不断出现的带动下,近些年LED市场规模快速提升。带动LED应用市场发展的领域主要有三:

一、显示屏市场是LED主要应用市场,目前LED显示屏已经广泛应用到车站、银行、证券、医院。在LED需求量上,LED显示屏仅次于LED指示灯名列第二,占到LED整体销量的23.1%;

二、小尺寸背光源市场逐渐成熟,中大尺寸成为新关注点,手机产量的持续增长带动了背光源市场的快速发展,但手机市场产量增速平稳影响了中小尺寸LCD背光源对于LED的需求量,而LED在7英寸以及大尺寸液晶电视上的逐步应用将在很大程度上弥补了LED在中小尺寸背光源市场上需求减缓带来的影响,统计资料显示,去年LED背光市场渗透率为30%,今年预计为70%。在LED已经独霸中小尺寸液晶背光源的今天,LED作为液晶背光源的有利竞争者已经开始寻找新的产品增长点;

三、汽车用LED市场潜力巨大,LED作为汽车车灯主要得益于低功耗、长寿命和相应速度快的特点。虽然LED目前还面临着单位瓦数流明低以及相关政策的限制,在进入汽车尾灯及前灯市场还需要一定的时间,但是随着成本性能比的下降以及发光效率的提升,最终LED将逐步实现从汽车内部、后部到前部的转移,最终占据整个汽车车灯市场。

我国于2003年启动“国家半导体照明工程”,成立国家半导体照明工程管理办公室,通过政策指导及鼓励措施,推动国内LED产业和照明工业的发展。2006年发布的《国家中长期科学与技术发展纲要(2006-2020年)》明确将“高效节能、长寿命的半导体照明产品”列为工业节能优先主题,半导体照明成为国家“十一五”863第一个启动的重大项目。国家发改委、科技部、商务部、国家知识产权局联合发布的《当前优先发展的高技术产业化重点领域指南(2007年度)》也将“高亮度外延片”、“高效节能、长寿命的半导体照明材料与产品及其制备技术与设备”列为当前优先发展的高技术产业化重点领域。2009年10月,国家发改委、科技部、工业和信息化部、财政部、住房城乡建设部、国家质检总局等六部委联合发布《半导体照明节能产业发展意见》,提出“到2015年,半导体照明节能产业产值年均增长率在30%左右、功能性照明达到20%左右、液晶背光源达到50%以上、景观装饰等产品市场占有率达到70%以上”的战略目标;明确了半导体照明节能产业发展的七大政策措施,包括:统筹规划,促进产业健康有序发展、继续加大半导体照明技术创新支持力度、积极实施促进半导体照明节能产业发展的鼓励政策等。

2004年11月,国家发改委在《节能中长期专项规划》中已提出要推广科学照明设计,采用节能型灯具和节能控制系统;推广高效节能电子镇流器、陶瓷金属卤化物灯和半导体照明器具(LED);推广T4、T5和T8荧光灯、紧凑型荧光灯、高压钠灯、金属卤化物灯等高效照明电器产品;提高制造照明电器用的原材料、元器件的质量。

2008年1月,财政部、国家发改委联合发布了《高效照明产品推广财政补贴资金管理暂行办法》,将重点支持高效照明产品替代在用的白炽灯和其他低效照明产品。国家采取间接补贴方式进行推广,《暂行办法》规定,大宗用户中央财政按中标协议供货价格的30%给予补贴;城乡居民用户中央财政按中标协议供货价格的50%给予补贴。

2009年4月,国务院办公厅发布《电子信息产业调整和振兴规划》,规划期为2009-2011年。“规划”明确提出落实扩大内需措施,支持国内光伏发电市场发展和LED节能照明产品推广。建立国家资金支持的重大工程配套保障协调机制,带动电子信息产品以及相关服务发展,引导国内企业互相配套。研究出台光伏发电和半导体照明推广应用的鼓励政策。

2008年初,为进一步初进我国节能灯的推广,国家发改委公布《高效照明产品推广财政补贴资金管理暂行办法》,《办法》中指出,国家计划三年内在全国推广1.5亿只节能灯,每年5,000万。居民购买国家补贴的节能灯,国家补贴50%;大宗客户购买,国家补贴30%。补贴的节能灯包括U型灯、T8三基色灯管、T5灯具等,适用于工厂、学校、事业单位、居民等。

2010年5月4日,国务院发布《国务院关于进一步加大工作力度确保实现“十一五”节能减排目标的通知》明确提出,推广节能灯1.5亿只以上,东中部地区和有条件的西部地区城市道路照明、公共场所、公共机构全部淘汰低效照明产品。

2011年11月3日,国家发改委、商务部、海关总署、工商总局、质检总局联合印发了《关于逐步禁止进口和销售普通照明白炽灯的公告》,《公告》决定按照功率大小分阶段逐步禁止进口和销售普通照明白炽灯。2012年10月1日起禁止进口和销售100瓦及以上普通照明白炽灯,2014年10月1日起禁止进口和销售60瓦及以上普通照明白炽灯。《公告》的执行,白炽灯逐步淘汰所留出的市场份额,对节能灯最终取代白炽灯进入所有照明领域,推动节能灯在我国的销售有决定性的意义。

从全球来看,LED产业已形成以美国、亚洲、欧洲三大区域为主导的三足鼎立的产业分布与竞争格局。各区域的业务分工比较明显,能够生产MOCVD设备并对外销售的公司主要集中于美国的Veeco、日本的NipponSanso和德国的Aixtron,芯片和外延片的高端市场主要集中于日本。中国、中国以及韩国的众多企业则主要集中于中低端外延片和芯片、衬底以及封装领域。

由于LED技术发展的步伐加快,LED产业逐渐发生转移。处于产业链高端的日本、美国、欧洲和产业链中下游的地区、韩国,逐步将相关产业链环节向中国和马来西亚等地转移。约有80%的LED封装产能已经转移到,上游的芯片、外延片产业转移却相对较少,但有增多的趋势。

国内LED行业竞争则可分为三个层次:日、美企业凭借产品良好的稳定性和一致性,占据高端市场;具有研发实力的国内企业产品性能略低于高端市场,但凭借较高的产品性价比,在中端市场具有较强的竞争力;其他不具有研发实力的国内小型企业则主要以有竞争力的低价格集中于对价格非常敏感的低端市场。

目前国内的LED生产企业主要集中于上海、南昌、大连、厦门、石家庄、深圳、扬州七个产业基地,形成了相应的竞争区域格局。

目前国内LED产业过于分散,从事上、中、下游的企业总量多达3,000余家。从LED产业的特性来看,整个行业具有较强的规模效应,未来在竞争加剧的情况下,行业整合将不可避免。

国内LED器件封装主要企业有佛山国星光电、深圳瑞丰光电、厦门华联电子、广州鸿利光电、河北廊坊鑫谷光电、深圳雷曼光电等。LED产品应用领域主要企业有东莞勤上光电、北京利亚德电子、深圳金立翔光电、深圳艾比森实业公司、深圳联建光电等。而在厦门地区,发行人在LED封装行业及应用行业均为市场排名第一,其中LED封装市场占有率为62%,交通信号灯市场占有率98%,隧道灯路灯市场占有率80%。

目前LED照明灯饰产品,已经有稳定的三大消费群体:第一大消费群体是工程公司,提供个性化工程灯饰设计及生产加工;第二大消费群体是工业企业,为工业需求特制LED,应用于产品研制;其三是国内照明品牌企业,进行贴牌加工。当然也包括为国际灯饰照明品牌企业贴牌加工。LED行业未来的变化,将是随着大功率产品技术瓶颈的解决,LED在照明行业一旦普及,将取代传统光源,引发照明行业的一场。同时,随着LED行业的日益发展,竞争的逐渐加大,LED行业重新洗牌的日子也不会遥远。