必一体育sport

025-52657056电话:025-52657056

传真:025-52657058

邮箱:info@www.gzjs1688.com

年报里的中国经济|果链三巨头业绩分野:立讯、蓝思、

2023年消费电子行业显著下滑,上至晶圆制造、下至智能手机终端,业绩下滑成为主基调。作为消费电子行业中最具代表性的苹果公司,其供应链的业绩表现是观察行业变化的一个切口。

而在其供应链中,又以在A股上市的立讯精密(002475.SZ)、歌尔股份(002241.SZ)、蓝思科技(300433.SZ)三家公司最为典型,被市场并称为“果链三巨头”。

随着A股年报季收官,三家公司的2023年业绩呈现出不同看点:有难逃大环境影响的下滑;有难得的业绩回归;也有行业低迷下的逆势增长。复苏、下滑,看似矛盾的词汇交织,勾勒出“果链三巨头”不同的转型路径。

近年来,21世纪经济报道记者持续关注果链的转型升级,见证了其在资本市场从“众星捧月”到“遇冷”转型,2023年行业的整体下行,更让产业链雪上加霜。一贯坚挺的苹果产业链,如何走过这一年的行业低谷期?此前纷纷高调进军的新能源汽车赛道,转型成效如何?21世纪经济报道记者整理了“三巨头”近年来的业绩数据,试图还原这个关注度极高的产业链生态变迁。

消费电子行业的整体下行,已有各方数据佐证。终端的数据最为直观:IDC发布的报告显示,2023年全球智能手机出货量同比下降3.2%,降至11.7亿部,是十年来最低的全年出货量。上游环节,根据美国半导体行业协会(SIA)发布的报告,全球半导体行业2023年销售总额为5268亿美元,较2022年销售总额5741亿美元下降了8.2%。

具体到微观层面,从A股维度来看,以Wind数据消费电子(中信)成分股为样本,95家产业链公司2023年实现的归属净利润总和为289.7亿元,而上一年板块净利润总和为333.7亿元。板块整体盈利下滑,是为行业低迷的一个注脚。

2023年,立讯、蓝思、歌尔三家公司的净利润为150.6亿元,占据整个板块的半壁江山;对比2022年的133.6亿元,亦有所增长。这从一定程度上反映出苹果产业链的业绩韧性。

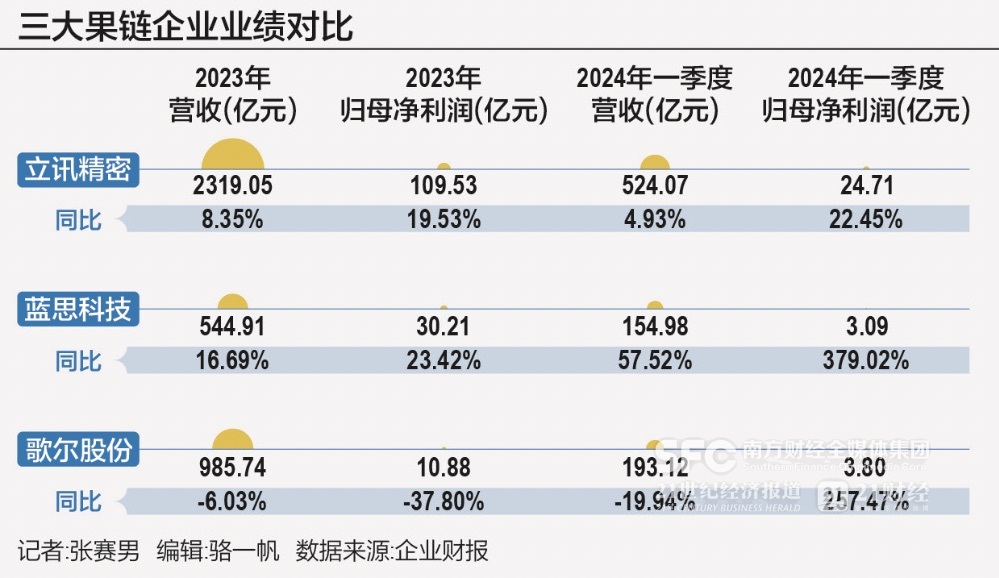

其中,立讯精密的体量最大,2023年实现营业收入2319.05亿元,同比增长8.35%;归母净利润109.52亿元,同比增长19.53%;归母扣非净利润为101.86亿元,同比增长20.65%。

从业务构成来看,2023年,立讯精密来自消费性电子业务营收占比85.03%,相较于上一年的83.95%有所增长,绝对值增长175亿元。其对行业的趋势判断是,消费电子市场在(2023年)下半年回暖趋势明显,特别是智能手机、智能可穿戴设备、个人计算机等主要品类正逐步扭转低迷状态。

值得关注的是,立讯精密与大客户绑定进一步加深。2023年,其对第一大客户销售占比达到75.24%,2022年第一大客户占比为73.28%。

在最新的机构调研中,立讯精密透露,公司的消费电子业务,除了大客户以外的产品线均呈碎片化发展,但也有很多积累的增量贡献。

歌尔股份的体量排在第二,2022年公司营收一度达到千亿元以上。不过2023年有所下滑,实现营业收入985.74亿元,同比下降6.03%;归母净利润10.88亿元,同比下降37.8%;实现扣非净利润8.6亿元,同比下降47.2%。

歌尔股份此前给外界最醒目的标签莫过于是AirPods的代工商,其主营业务包括精密零组件业务、智能声学整机业务和智能硬件业务,其中智能声学整机业务的最主要产品就是TWS智能无线年智能声学整机产品的砍单风波,让歌尔业绩蒙尘。2023年,其自2012年起重点押注的VR领域也面临需求不振,导致业绩继续下滑。

蓝思科技业务体量虽然在三巨头中最小,但2023年的表现相对稳健。当年实现营业收入544.91亿元,同比增长16.69%;归母净利润为30.21亿元,同比增长23.42%;实现扣非净利润22.5亿元,同比增长14.48%。

与上年一度陷入亏损相比,2023年的蓝思科技可谓业绩回归,营收突破500亿元创历史新高,单季度的表现来看,营收、净利润均实现逐季增长。只是净利润方面相比高峰期2020年的49亿元仍有差距。

蓝思科技是苹果的玻璃供应商。一个值得关注的变化是,蓝思科技对苹果的销售有所下滑,2023年销售金额为315亿元,占比57.83%;而在2022年,蓝思科技对苹果的销售达到331.4亿元,占比为70.96%。

从2023年三家公司业绩对比来看,立讯精密已牢牢占据“果链一哥”的地位,即便是在消费电子行业周期性调整的情况下,其业绩也展现出韧性。值得玩味的是,在其他公司主动或被动降低对苹果依赖的情况下,立讯与大客户的绑定仍在进一步加深。

当年,受行业调整影响,蓝思科技和歌尔股份业绩均有所下滑,但立讯精密的营收、净利润均两位数增长,营收破350亿元,被市场认为超出预期,主要得益于大客户新产品扩展顺利。

2019年,立讯精密的营收达到625亿元,蓝思科技则刚突破300亿元,歌尔股份刚突破350亿元。2020年,立讯精密营收已经达到925亿元,2021年达到1539亿元。2022年,歌尔股份营收历史性突破1000亿元,蓝思科技仍不足500亿元,而立讯精密则达到了2140亿元。

立讯精密快速崛起的背后,是其为市场称道的并购整合能力。据统计,其围绕苹果展开的并购有十余起,包括收购昆山联滔电子有限公司,成为iPad连接线的供应商;通过收购江苏纬创和昆山纬新100%股权,切入iPhone代工业务等。

围绕苹果这个大客户不断扩大业务线,并拓展上下游产业链布局,成为立讯精密的并购主线,也是其做大做强的根本。

歌尔股份自2012年开始布局VR/AR产业,在AirPods出货量放缓之后,歌尔也将重心转移至VR/AR业务。2021年,公司以VR/AR为代表的智能硬件营收占比达41.94%,超过智能声学整机业务,成为第一业务。到2023年底,该业务占比已经达59.56%,而该业务的主要客户是Meta、索尼、Pico等。

早些年元宇宙概念风起、甚至在AirPods砍单风波之下,歌尔押注的VR业务都曾带来新的资本故事,但随着元宇宙概念退潮,VR出货量下降也反过来影响了歌尔的业绩成长。

与苹果的深度绑定,对一家供应商而言一直存在“硬币的两面”。欧菲光被剔除果链、歌尔被砍单,让市场看到大客户依赖的风险,并尝试拓展新的领域。但从上述三家果链公司的业绩表现可直观感受:与苹果绑定越来越深的立讯精密得到了更快发展,而降低对苹果依赖的公司业绩则受到了影响。短时间内,苹果订单的多寡仍是影响供应商业绩的关键因素。

一位电子产业链分析人士向记者表示,过去果链企业享受了苹果高速发展的红利,但现在供应链风险越发得到企业关注,开始探索新的领域。“只要是苹果供应链都有被苹果抛弃的风险,苹果在供应关系中一直掌握主动权,除非有核心技术,苹果暂时需要你,而且即使如此苹果也会培育更多供应商,最终让你降价或抛弃你,暂时没有应对方法。”

2023年,立讯精密汽车互联产品及精密组件业务实现营收92.52亿元,同比增长50.46%,是各大业务板块中增速最高的。占总营收比重为3.99%,较上年的2.87%有所提升。

年报披露,公司已形成汽车线束\连接器、 智能座舱、车身电子、电源管理四大细分业务板块,中长期目标是成为全球汽车零部件Tier1领导厂商。

在4月底的一次机构调研中,公司管理层回复投资者“汽车板块未来是否可以维持现在的增速”的提问称,“公司汽车零部件在2000亿规模之前不需要去担心这个问题,也就是说接下来10年都无须担心,甚至我们可能不到10年就可以实现2000亿这个目标。”

蓝思科技虽然对苹果的销售有所降低,但作为基本盘的智能手机与电脑类业务仍然保持了增长,2023年实现收入449.01亿元,增速17.5%,这也说明来自其他终端品牌的收入有了较大提升。同时,公司来自新能源汽车业务的营收增长最快,达到39.47%,为49.98亿元,占比为9.17%,上年占比为7.67%。据悉其汽车客户有特斯拉、宁德时代、宝马、奔驰、大众、理想、蔚来、比亚迪等。

歌尔股份也将汽车电子列为与消费电子一同重点发展的业务,报告期在传感器、AR HUD 模组及光学器件等细分方向上取得了积极的业务进展,目前车载HUD曲面镜及PGU模组均已实现量产出货。

不过,在产品分类中,歌尔股份并未像其他果链企业将汽车业务单列,目前尚未可知其具体占比情况。从相关描述来看,汽车电子被归在了精密零组件业务,去年该业务实现营收129.9亿元,占比13.18%。

这暗示着汽车业务在歌尔股份营收盘子中的占比并不高,而从近年来收入构成的变化来看,其向VR/AR业务转型的优先级显然更高。

在4月的机构调研中,歌尔股份方面的回复也佐证了上述判断。公司管理层表示,“公司汽车电子相关业务已有一定的营收产出,但在公司整体营收中占比仍然较小。”被问及在消费电子需求不振的情况下是否考虑业务转型时,公司表示长期看好消费电子行业的未来发展,短期的行业波动不会影响公司长期的战略定力。

2024年被认为是消费电子的复苏之年,但各方对下游复苏强度仍有分歧,对于果链企业而言,挑战犹在。新能源汽车被视为“下一个手机市场”,转型较早的果链企业已经吃到增长红利,但由此带来的安全、库存、运营成本等问题也将继续拷问他们。