必一体育sport

025-52657056电话:025-52657056

传真:025-52657058

邮箱:info@www.gzjs1688.com

波长光电IPO诊断报告:会计差错更正调减四成净利润

资料显示,南京波长光电科技股份有限公司(以下简称“波长光电”)是国内精密光学元件、组件的主要供应商,长期专注于服务工业激光加工和红外热成像领域,提供各类光学设备、光学设计以及光学检测的整体解决方案。

2021年12月,波长光电IPO申请获深交所受理,拟登陆创业板,目前仍处于问询阶段。该公司保荐机构为华金证券,保荐代表人为卢少平、拜晓东。

但是,波长光电招股书披露的会计差错更正对当期净利润影响比例一度高达40.15%,并由此遭深交所问询。那么,波长光电的经营底色究竟如何?其内控制度是否完善?估值是否合理?

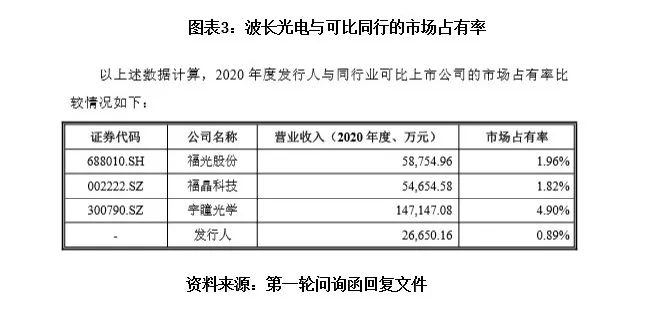

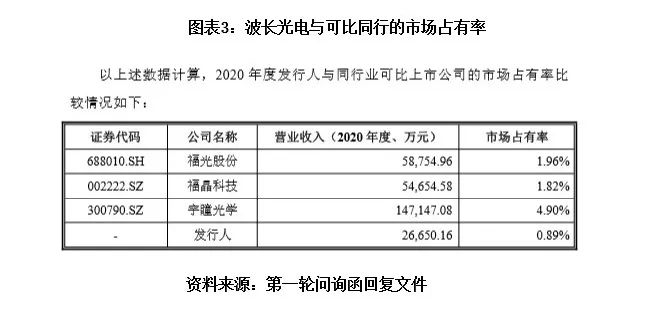

市占率仅0.89%,业绩表现平平。在收入规模方面,波长光电在同行业可比公司处于垫底位置,其2021年营业收入仅为舜宇光学科技(的0.8%,占比不足1%。即便与A股收入规模最小的福光股份(688010.SH)相比,波长光电的收入规模也仅约为其一半。在营业收入同比增速方面,波长光电的2021年营收同比增速为16.1%,较2020年下降了2.17个百分点,且增速仅高于福光股份。

研发费用率低于同行。2019—2021年(报告期),波长光电的研发费用分别为1335.76万元、1448.13万元、1684.99万元,占当期营业收入的比例分别为5.93%、5.43%、5.45%,其研发费用率在可比上市公司中处于垫底位置。

会计差错更正调减四成净利润。据招股书,波长光电曾对2018年度、2019年度财务报表涉及的会计差错进行更正,会计差错包括收入及成本确认、费用跨期、存货跌价准备重新计算、股份支付费用调整、研发材料成本重分类、无形资产累计摊销调整等,涉及科目较多,对净利润影响比例一度达-40.15%。

高管亲属享高额津贴,关联交易涉嫌利益输送。招股书显示,波长光电与实控人、董监高、技术人员及他们所控制的企业存在诸多关联交易。其中,2018年末,波长光电向其总经理胞弟吴玉亮采购设备资产,采购金额为20.04万元。2018—2021年,波长光电向吴玉亮分别支付津贴52.56万元、80.56万元、8.47万元、4.44万元,吴玉亮四年合计领取津贴146.03万元。

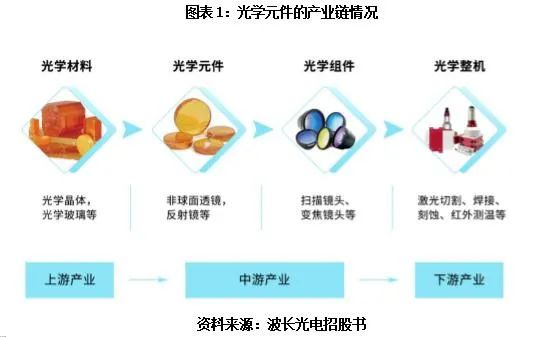

波长光电位于江苏省南京市,成立于2008年12月,是国内精密光学元件、组件的主要供应商,下游应用主要为工业激光加工和红外热成像领域。

该公司的主要产品包括激光光学和红外光学的元件、组件系列以及光学设计与检测系列,涵盖了激光光学系列中的扩束镜头、扫描镜头、聚焦镜、准直镜,红外热成像系列中的红外热成像镜片、近红外镜头、短波红外镜头、中波红外镜头以及长波红外镜头,光学设计与检测系列中的主流光学设计软件ZEMAX以及光学检测设备等。

招股书显示,2021年,波长光电的光学元件、光学组件、光学设计与检测产品的销售收入分别为1.2亿元、1.65亿元、0.2亿元,销售收入占比分别为39.46%、54.08%、6.46%。可见,光学元件、光学组件是波长光电的核心产品。

按产品应用领域来看,激光光学系列产品可以应用于多个波长范围(180nm到10600nm)、多种类型激光器的光路设计,包括波长为9.4um/10.6um的CO2激光器、波长为266nm/355nm的紫外固体激光器、波长为405nm的蓝光固体激光器、波长为808nm/915nm/980nm/1064nm的半导体激光器、光纤激光器和Nd:YAG激光器等。该系列产品能广泛应用于激光焊接、激光切割、激光打标、激光清洗、激光打孔、动力电池加工、激光3D打印等,涉及的应用领域不仅包括消费电子以及智能制造,也进入了新能源汽车、半导体制造、增材制造等新兴产业。

红外热成像系列产品的波段划分为900nm-14000nm,包括900nm-1700nm的近红外波段以及2000nm-14000nm的热成像波段,焦距范围从2mm至500mm,可视角度覆盖1至180度。其下游产品例如红外瞄准仪、红外探测器、红外监视器、红外夜视仪、红外测温仪等,已广泛用于测温、民用侦查、瞄准、安防监控、无人机、森林预警以及水利监测等众多领域。

光学设计与检测系列产品涵盖子公司光研科技代理的主流光学设计软件ZEMAX以及光学检测设备等,用于精密光学行业的设计、研发与检测。

波长光电的产品具有小批量、多规格、定制化程度高的特点,销售模式主要采用直销模式,即公司根据业务划分事业部,各事业部根据地域分配给公司直属的业务员并对接客户。

具体来看,波长光电践行“大客户成长”策略,贯彻“高价值产品”的方针,通过不断扩大百万和千万销售额级的激光和红外客户的方式逐步提高公司产品的市场占有率。该公司重视挖掘现有大客户的需求变化,并通过产业论坛、展会、客户推介等方式进行新客户开发。目前,波长光电在深圳、武汉等地设立了办事处,由新加坡子公司负责海外营销,采用全球直销的策略拓展国际业务。

在采购生产方面,波长光电的采购采用订单驱动模式,生产计划部根据销售部下达的月度计划、销售订单确定采购目标及制定实际采购计划;生产模式主要为以订单驱动的自主生产,其中部分工序会结合生产计划委托外协加工。

在销售区域方面,波长光电超7成收入来自境内客户,其中华东、华南及华中地区是公司的销售重心;另外约3成收入来自境外客户。

招股书显示,2021年,波长光电来自华东、华南、华中、华北、东北、西北、西南地区的销售收入分别7514.26万元、6048.13万元、5996.56万元、1795.81万元、390.32万元、45.95万元、359.03万元,销售收入占比分别为24.63%、19.83%、19.66%、5.89%、1.28%、0.15%、1.18%;来自境外地区的销售收入为8353.47万元,销售收入占比为27.39%。

目前,波长光电处于产业链的中游位置,以光学元件、组件产品的生产和销售为主,以光学设计软件及光学检测设备等光机电系统销售为辅,主要服务于激光和红外两大应用领域的客户。

波长光电的主要客户为大族激光(002008.SZ)、华工科技(000988.SZ)、高德红外(002414.SZ)、久之洋(300516.SZ)、美国IPG阿帕奇、美国ATN等激光设备厂商、红外仪器设备制造商及集成商。

招股书显示,2019年至2021年,波长光电向前五大客户销售的金额分别为5107.21万元、6939.72万元和7485.58万元,占该公司当期营业收入的比例分别为22.66%、26.03%和24.19%,客户集中度不高。

其中,2019年至2021年,大族激光均为波长光电的第一大客户,是该公司激光业务的主要客户,销售收入占比分别为7.59%、8.09%、8.39%;同期,高德红外分别位列第三大、第二大、第二大客户,为该公司红外业务的主要客户,销售收入占比分别为4.19%、6.3%、6.58%。

在供应商方面,波长光电生产所需的原材料种类较多,主要的品种包括光学材料及元件、机械材料及结构件、光学器件、电子配件及软件、辅料等。因此供应商相对分散。

招股书显示,2019年至2021年,波长光电向前五名供应商的采购总额分别为2952.43万元、3073.14万元和4153.86万元,占公司当期原材料采购金额(不含外协采购)的比例分别为25.13%、23.86%和23.70%。

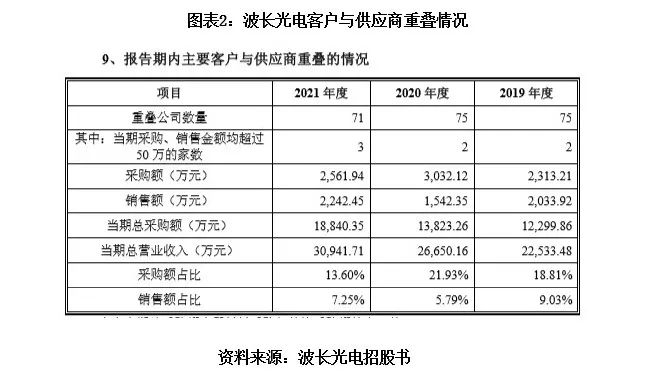

需注意的是,报告期内,波长光电存在客户与供应商重叠的情况。2019年至2021年,重叠公司的数量分别为75家、75家、71家,其中当期采购、销售金额均超过50万元的家数分别为2家、2家、3家。

对此,波长光电在招股书解释称,公司的客户与供应商重叠的主要原因为:根据公司的业务需求,存在临时向客户采购非核心原材料、结构件或者贸易品的情况;公司是光学软件代理商,并与多家软件代理商合作,存在互相销售及购买软件的情况;子公司光研存在少量软件培训业务,由于代理的光学软件在行业内较为流行,故存在向多个供应商及客户销售的情形。

根据中国光学光电子行业协会发布的《2021年度中国光学材料及元器件行业发展概况》,2021年度国内光学镜片、镜头及模组等元器件的市场规模达1500亿元,同比增长7%。

从应用领域来看,智能手机用元件及镜头模组的产业规模为1100亿元,安防监控镜头的市场规模约为75亿元,车载摄像头及模组的市场规模约为100亿元,照相投影对应的光学元器件规模约为100亿元,激光加工制造装备等其余应用领域对应的产业规模约为125亿元。

波长光电生产销售的光学元件、组件主要用于激光加工设备和红外热成像设备领域。按应用领域测算,波长光电所处的细分市场容量并不高。

第二轮审核问询函回复文件显示,根据激光加工设备领域内主要客户提供的成本占比数据,以及公开渠道查询到的市场占有率等数据,波长光电对激光加工设备领域的光学元件、组件市场容量进行了测算,2021年国内激光加工设备领域的光学元件、组件市场容量为16.51亿元。根据国联证券等机构研报及华工科技提供的资料测算,2021年全球激光加工设备领域的光学元件、组件市场容量约为3.78亿美元。

同样,据红外热成像设备领域内主要客户提供的成本占比数据及公开资料数据测算,2021年国内红外热成像设备领域的光学元件、组件市场容量为10.46亿元。不过,由于缺乏相关行业数据,波长光电并未披露2021年全球红外热成像设备领域的光学元件、组件市场容量。

招股书显示,波长光电的业务性质属于工业激光加工以及红外热成像细分领域的中游,同行业的主要企业包括福光股份(688010.SH)、舜宇光学科技(、美国II-VI、德国JENOPTIK等国内外优质企业。

不过,在招股书中,波长光电只把福光股份、福晶科技(002222.SZ)、宇瞳光学(300790.SZ)列为同行业可比上市公司,并未将舜宇光学科技纳入。

而同行可比公司中,2020年,宇瞳光学的市场占有率为4.9%,福光股份的市场占有率为1.96%,福晶科技的市场占有率为1.82%。

在同行业可比企业中,舜宇光学科技的经营规模最大。2021年,舜宇光学科技的营业收入高达375亿元,扣非净利润为49.88亿元。

同年,美国II-VI的营业收入为197.93亿元,扣非净利润为16.59亿元;德国JENOPTIK的营业收入为57.16亿。