必一体育sport

025-52657056电话:025-52657056

传真:025-52657058

邮箱:info@www.gzjs1688.com

《消费类和汽车应用的光整形技术-2019版

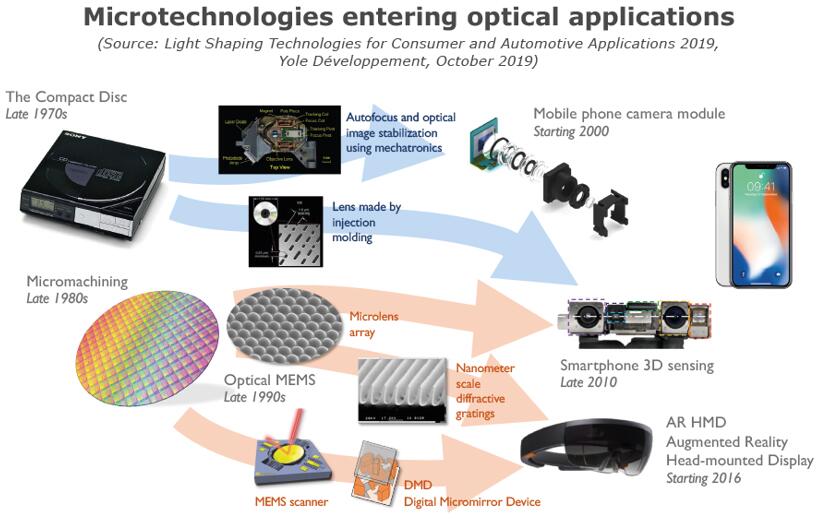

据麦姆斯咨询介绍,于1982年问世的光盘(CD)依赖于一场双重:用光读取音乐,并将音乐从模拟转换为数字;它也改变了音乐的表达方式,提供了1980年代流行音乐典型的声音清晰度,并在今天被公认形成了自己的音乐流派。

CD的出现依赖于多种技术,包括三项硬件创新。CD的图案化需要亚微米级的特征尺寸:宽500nm、深150nm、有时长830nm。每条线张光盘,因此必须开发新的方法。另一项关键技术是用于读取光盘上刻录的数字音乐信息的毫米级透镜元件。最后一项关键技术是激光跟踪系统,其中包括自动对焦(AF)技术。最后这一关键技术使用了由索尼(Sony)在其Walkman中开发的机电元件。

在1999年和2000年,京瓷(Kyocera)、三星(Samsung)和夏普(Sharp)分别发布了首款带有摄像头的手机。这些摄像头需要毫米级尺寸的镜头元件和用于自动对焦的微型执行器。

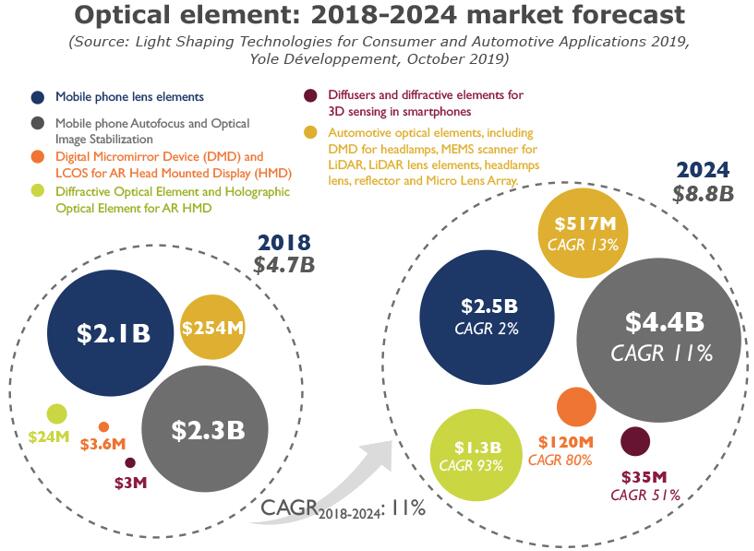

他们利用为CD开发的技术,经过近二十年的发展,在智能手机中普及了摄像功能,相关产业已经变得越来越庞大。手机镜头元件主要通过注塑成型制造,市场规模为21亿美元。同样,通过音圈马达(VCM)操作的自动对焦和光学防抖(OIS)市场规模也达到了23亿美元。

与镜头元件注塑成型和VCM机电一体化增长的同时,半导体技术也在微电子应用之外进行了探索。MEMS于1987年正式发明,并在机械领域首次应用。2000年或许是光学MEMS走向繁荣的开端,在数据通信行业找到了用武之地,器件包括微型光学扫描器和光学开关等。

半导体制造技术的光学应用还没有结束,甚至有望实现高增长。但是,就像时常发生的那样,一项新技术出现后并未出现预期的增长。现在,成像已成为智能手机领域的核心。成像最初用于摄影,正随着3D传感的应用而获得进一步发展。苹果公司2017年发布的iPhone X,无疑引领了基于3D传感的人脸识别技术的普及。

凭借先进成像和增强现实(AR)应用,3D传感正在扩展到智能手机的背面。因此,智能手机3D传感衍射光学元件(DOE)和扩散片市场预计将从2018年的300万美元增长到2024年的3500万美元,复合年增长率(CAGR)为51%。

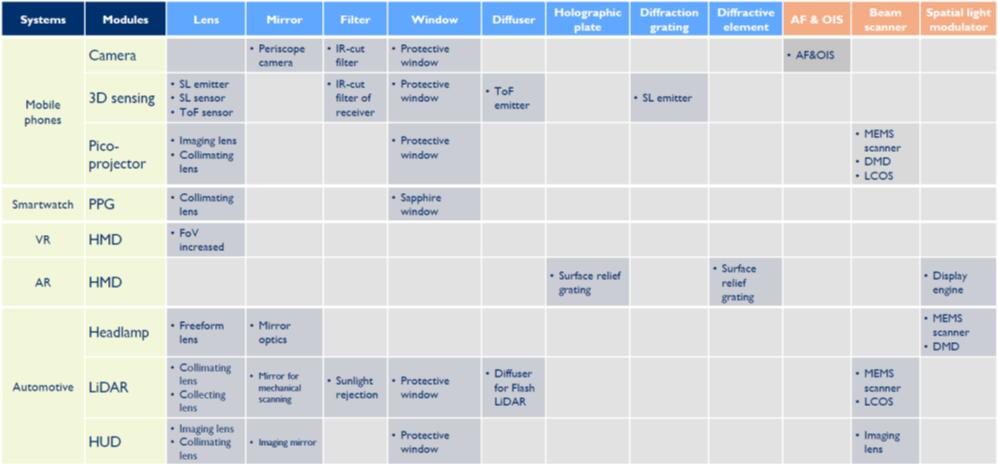

光学微技术的另一个重要应用是AR头戴显示(HMD)。它们需要复杂的光学系统,在游戏、培训、工业和军事领域也有许多应用。AR头戴显示的有源部分依赖于数字微镜器件(DMD)或硅基液晶(LCOS),市场规模预计将从2018年的360万美元一路飙涨到2024年的1.2亿美元,在此期间的复合年增长率高达120%。同样,依赖衍射光学元件或全息光学元件(HOE)的波导元件市场预计将从2018年的2400万美元增长到2024年的13亿美元,复合年增长率为93%。

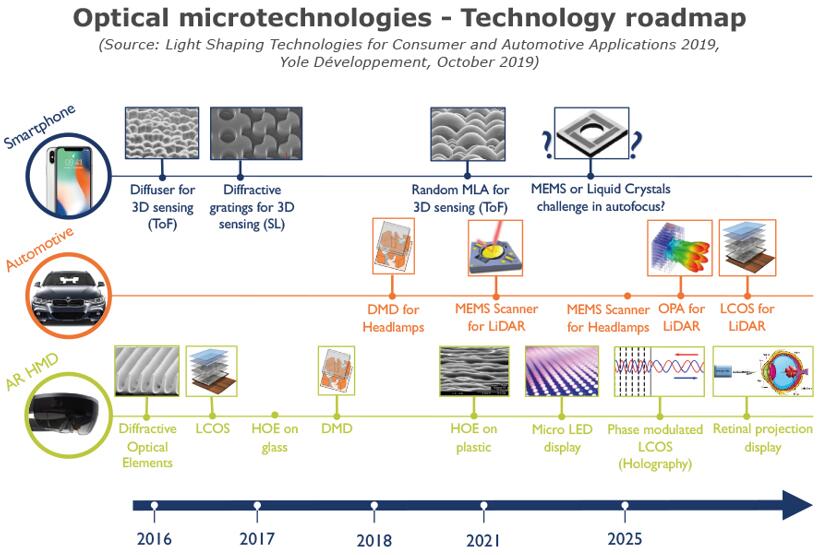

消费类产品并非受益于光学微技术的唯一领域。即使情况更复杂,但汽车领域也能从中受益。目前预见的应用主要有两种。一种是利用激光雷达(LiDAR)传感器的高级驾驶辅助系统(ADAS)和自动驾驶。不过,预计该技术不会在2021年之前大量上市,预计到2024年汽车激光雷达MEMS扫描器市场可达到120万美元。另一个应用是自适应前照明系统(AFLS),有望帮助车辆针对道路状况和迎面驶来的车辆自适应调整照射光束。

当然,对于激光雷达,各种技术方案也在竞争中,方案的选择不仅需要考虑性能,而且还需要考虑车辆的美学设计。因此,到2024年,用于汽车照明的数字微镜器件(DMD)市场规模预计将达到230万美元,而用于汽车照明的MEMS扫描器预计在2025年之前都不会进入市场。综合来看,汽车光学元件市场将从2018年的2.54亿美元增长到2024年的5.21亿美元,在此期间的复合年增长率为13%。

当然,市场应用还不止这些,光学微技术除了我们已经看到的智能手机和AR头戴显示中的3D传感新兴市场,以及汽车领域激光雷达和自适应前照明系统中的机遇,还有一个很光明的市场机遇。如今,庞大的智能手机镜头元件、自动对焦和光学防抖市场还在依赖传统技术,由于其规模还难以撼动。不过,多种技术正在发起挑战。晶圆级光学器件正在挑战通过注塑成型制造的光学元件;MEMS执行器、压电马达以及液晶技术正在挑战VCM。在某个时间点,新技术或将渗透进这些应用。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。