必一体育sport

025-52657056电话:025-52657056

传真:025-52657058

邮箱:info@www.gzjs1688.com

预见2024:《2024年中国虚拟现实(VR)行业

原标题:预见2024:《2024年中国虚拟现实(VR)行业全景图谱》(附市场规模和发展前景等)

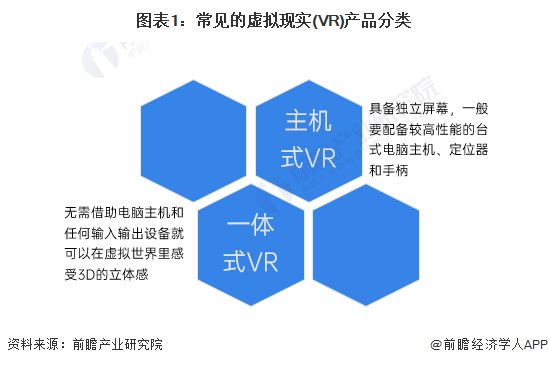

中国信通院对虚拟现实(VirtualReality,VR)的内涵界定是:借助近眼显示、感知交互、渲染处理、网络传输和内容制作等新一代信息通信技术,构建身临其境与虚实融合沉浸体验所涉及的产品和服务。

中国虚拟现实(VR)产业链中主要包含硬件、软件、内容制作与分发,以及下游应用与服务四大板块。其中硬件包含核心器件、终端和配套外设,软件包含支撑软件和软件开发工具包,内容制作与分发包括内容制作和分发两大部分,下游应用与服务主要包括教育、医疗、服务等领域。

目前,中国虚拟现实行业市场参与者主要是各大科技游戏公司,其中硬件参与者中终端领域主要有爱奇艺、字节跳动、大朋VR等;芯片领域主要有华为海思、凌美芯等的相关芯片;屏幕主要参与者有京东方、维信诺、JBD等企业;在光学模组领域主要参与者有耐德佳、利达光电等相关企业;传感器领域主要有中颖、深迪半导体等企业;其他硬件诸如手柄、体感设备等领域主要有歌尔声学、大华、睿悦信息等企业。

软件领域中,UI设计领域主要参与者包含Unity、微软等企业;操作系统领域主要参与者包含谷歌、微软、OSVR等企业;SDK领域主要参与者包括华为、大朋、爱奇艺、腾讯等;开发引擎领域主要包括无限时空、曼恒数字等企业。

在内容制作和分发环节,游戏内容领域主要参与者包括腾讯、网易、完美世界等企业;在视频领域,主要参与者为爱奇艺、优酷、捷成世纪等企业;在直播领域重点企业包括斗鱼、花椒、微鲸科技等企业;字节跳动为国内社交领域主要参与者;分发平台领域参与者主要包括阿里巴巴、腾讯、百度等企业。

在应用环节,工业领域主要企业包括联想新视界、曼恒数字、科骏等;教育培训领域主要企业包括信恩科技、央数文化、威爱教育等;文旅领域重点企业包括当红齐天、新起点等;医疗健康领域重点企业有幸福互动、海信、触幻科技等企业。

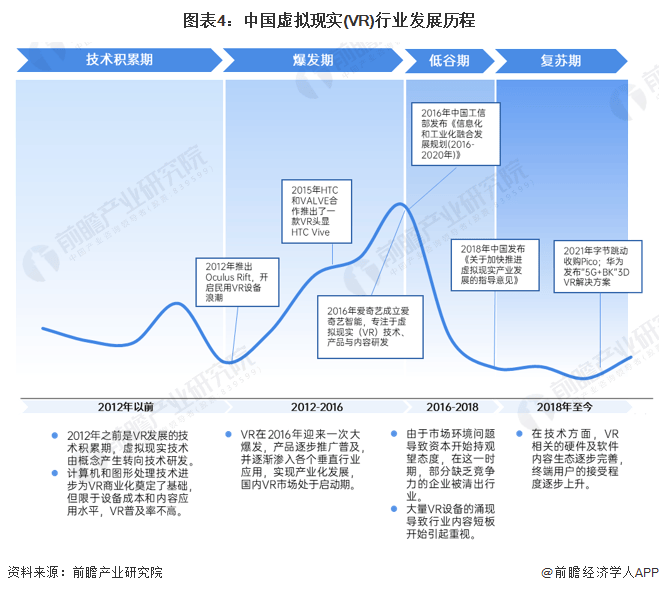

相较于全球,中国虚拟现实(VR)的发展起步较晚。中国虚拟现实(VR)的发展历程大致可分为四个阶段,分别是技术积累期、爆发期、低谷期和复苏期。

2012年之前属于行业的技术积累期,虚拟现实从小说作品中的概念描述,到概念的产生,虚拟现实理论初步形成,再到虚拟现实技术的研发,虚拟现实技术逐渐走出实验室,并以有形商品的形式出现。

2012-2016年属于行业的爆发期,VR技术创新大爆发,硬件产品不断推出,大量VR玩家及资本开始涌入。宏达国际电子(HTC)与Valve合作推出HTC Vive,爱奇艺成立梦想绽放前身爱奇艺智能,入场VR。

2016-2018年,受宏观环境影响及VR行业内容制作问题,部分竞争力不足的VR企业被清出市场。

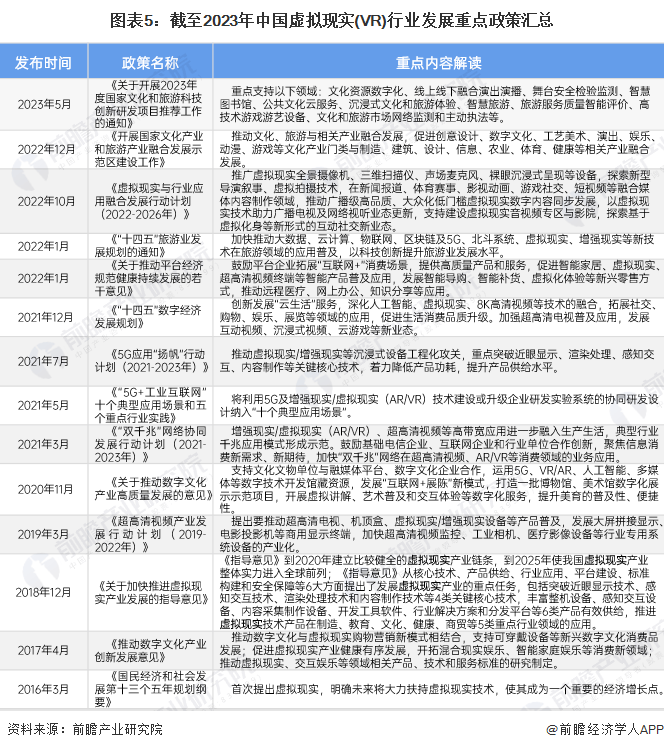

2018年年底,我国出台了首个以“虚拟现实”为标题的政策文件《关于加快推进虚拟现实产业发展的指导意见》,表现了我国政府对于虚拟现实行业发展和应用的重视。同时“十四五”规划指出,要将VR/AR产业列为未来五年数字经济重点产业之一。VR行业已步入快速发展期。

自VR技术诞生以来,国家就对其保持高度关注,随着5G高速传输、物联网、人工智能、柔性显示、移动式高性能图形计算卡等技术的出现,虚拟现实技术应用已经成为了我国的重点发展方向之一。自2016年首次将“虚拟现实”纳入“十三五”规划纲要开始,我国逐渐在技术领域支持虚拟现实的技术突破和创新;在2018年底我国出台了首个以“虚拟现实”为标题的政策文件《关于加快推进虚拟现实产业发展的指导意见》,表现了我国政府对于虚拟现实行业发展和应用的重视。2020-2022年我国更是出台了一系列虚拟现实相关政策,主要从加大VR技术发展投入、推动VR技术于AI、5G等技术的结合以及支持鼓励VR技术在文化、旅游、游戏等产业的高效融合与应用等方面,为VR游戏产业发展提供有力的政策支持。

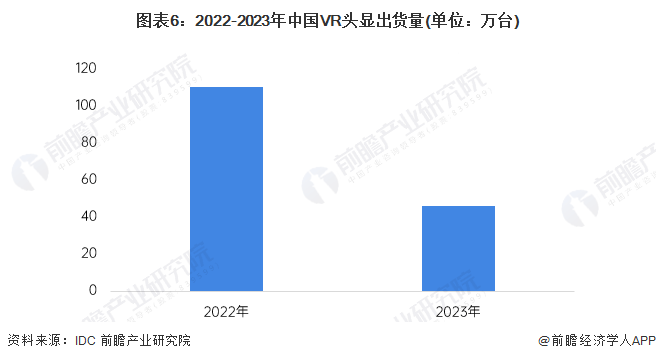

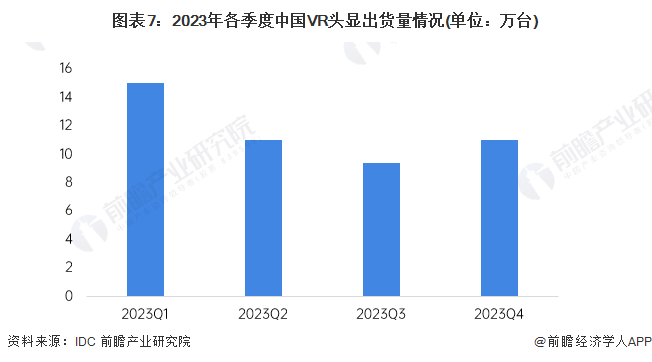

IDC数据显示,2023年,中国VR头显出货量(sales-in口径)超过40万台,同比2022年下滑57.9%,消费市场有所波动。

分季度来看,2023年第一季度出货量最大,达到15万台,占全年总量的三成以上;而第三季度的出货量最低,占比仅有全年的两成左右。

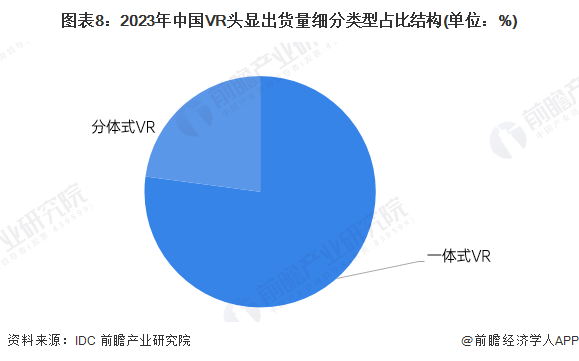

从细分产品市场来看,一体式VR出货量占据主要份额。2023年,一体式VR出货超过30万台,占比超过70%,而分体式VR出货超过10万台,占比不到三成。

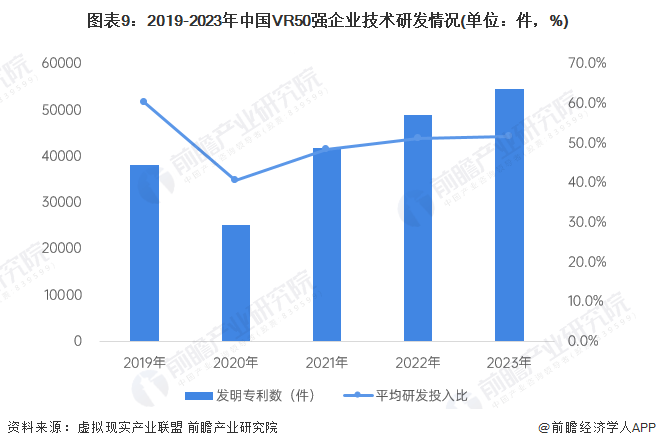

从虚拟现实产业联盟发布的“中国VR50强企业”研发投入来看,2019-2023年,TOP50企业平均研发投入比整体保持在40%以上,发明专利总数从2019年的38123件增加2023年的54601件。

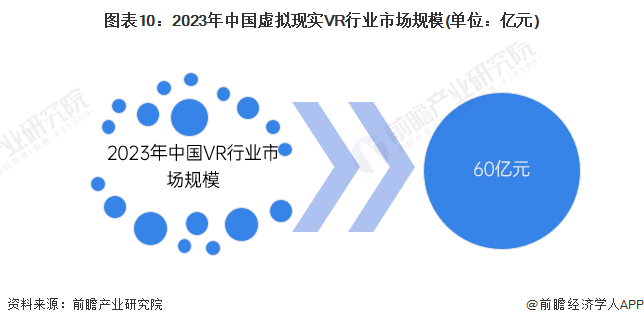

根据全球VR行业市场规模,以及中国VR出货量占全球比重测算,2023年中国VR行业市场规模在60亿元左右,受消费市场下行的影响,VR行业市场规模有所下滑。

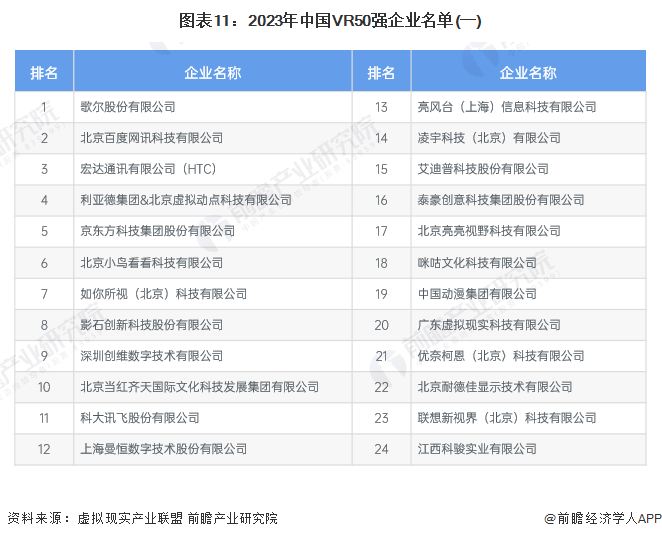

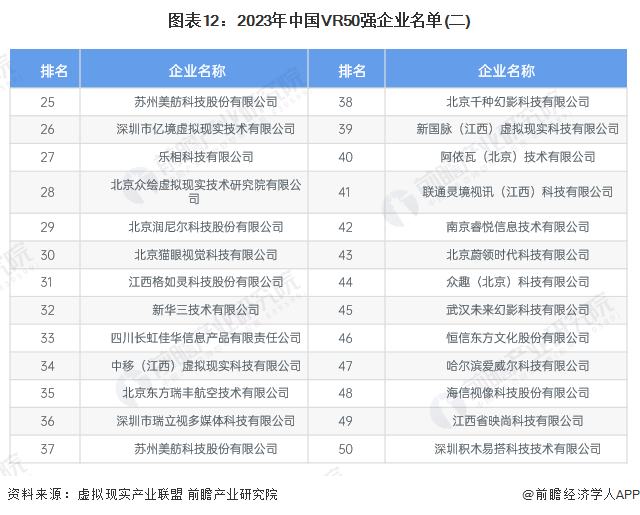

2023在世界VR产业大会上,虚拟现实产业联盟发布了最新的“中国VR50强企业”名单,具体名单如下:

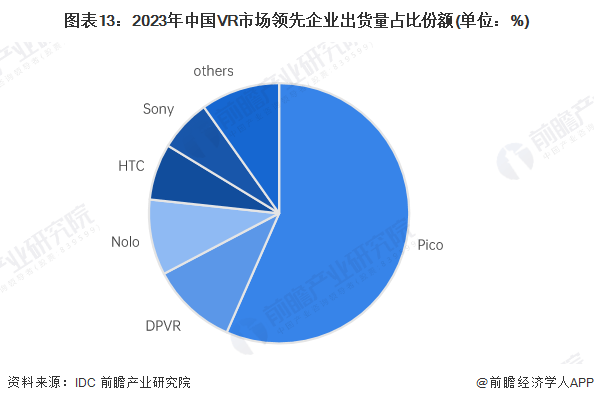

从市场出货量来看,2023年,以Pico为首的国内领先VR厂商占据一半以上的市场份额,其次是DPVR、Nolo、HTC、Sony,上述五家企业合计出货量的市场份额超过九成,市场集中度较高。

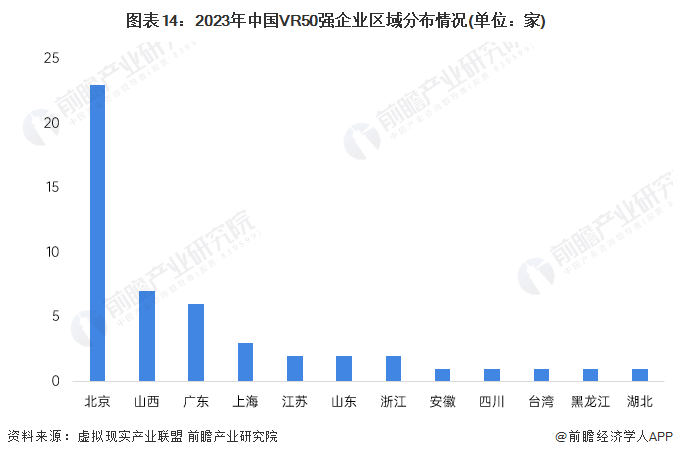

从2023年“中国VR50强企业”的分布地区来看,北京持续领跑全国,江西、广东、上海稳定形成第二梯队。其中,江西的区域影响力逐渐凸显,虚拟现实生态发展集聚区正在加速形成。

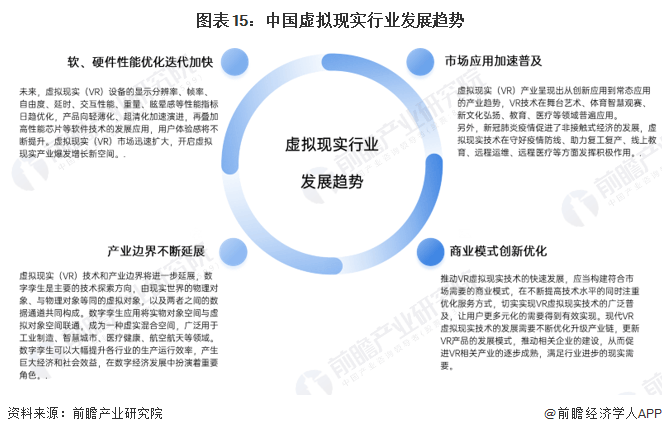

未来,随着虚拟现实技术不断进步,行业软件和硬件性能优化迭代降价快,虚拟现实(VR)设备的显示分辨率、帧率、自由度、延时、交互性能、重量、眩晕感等性能指标日趋优化,产品向轻薄化、超清化加速演进,再叠加高性能芯片等软件技术的发展应用,用户体验感将不断提升。虚拟现实(VR)市场迅速扩大,开启虚拟现实产业爆发增长新空间。

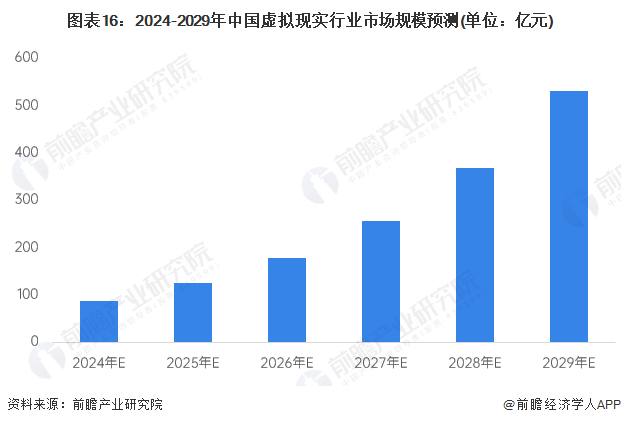

作为新一代信息技术融合创新的典型领域,虚拟现实(VR)关键技术日渐成熟,在大众消费和垂直行业中应用前景广阔,产业发展空间巨大。根据IDC发布的2022年V1版IDC《全球增强与虚拟现实支出指南》,中国市场未来五年CAGR预计将达43.8%,增速位列全球第一。预计到2029年中国虚拟现实(VR)行业市场规模或超过500亿元。

更多本行业研究分析详见前瞻产业研究院《中国虚拟现实(VR)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。返回搜狐,查看更多